Kopf hoch! Obwohl es mit dem Titel bei der diesjährigen Fußball-Weltmeisterschaft für die DFB-Elf leider nicht geklappt, können wir Deutsche uns immer noch stolz schätzen. Schließlich gibt es noch einige andere Titel, auf die wir echt stolz sein können. So sind wir bspw. die unangefochtenen ‚Spar-Weltmeister‘. Wenn es darum geht jährlich große Summen an Geld zu sparen, kann (kaum eine) keine Nation mit uns mithalten. Allerdings hat auch diese Disziplin einige gefährliche Seiten. So spart man sich als bewusster Konsument oft an den falschen Stellen ‚reich‘, gar nicht wissend, dass dies im schlimmsten Fall sogar zu noch höheren Verlusten führen könnte. Konkret zielen wir mit dieser Einleitung auf eines ab: die eigene Familienhaftpflichtversicherung!

Inhalt

Der Sinn hinter der Familienhaftpflichtversicherung

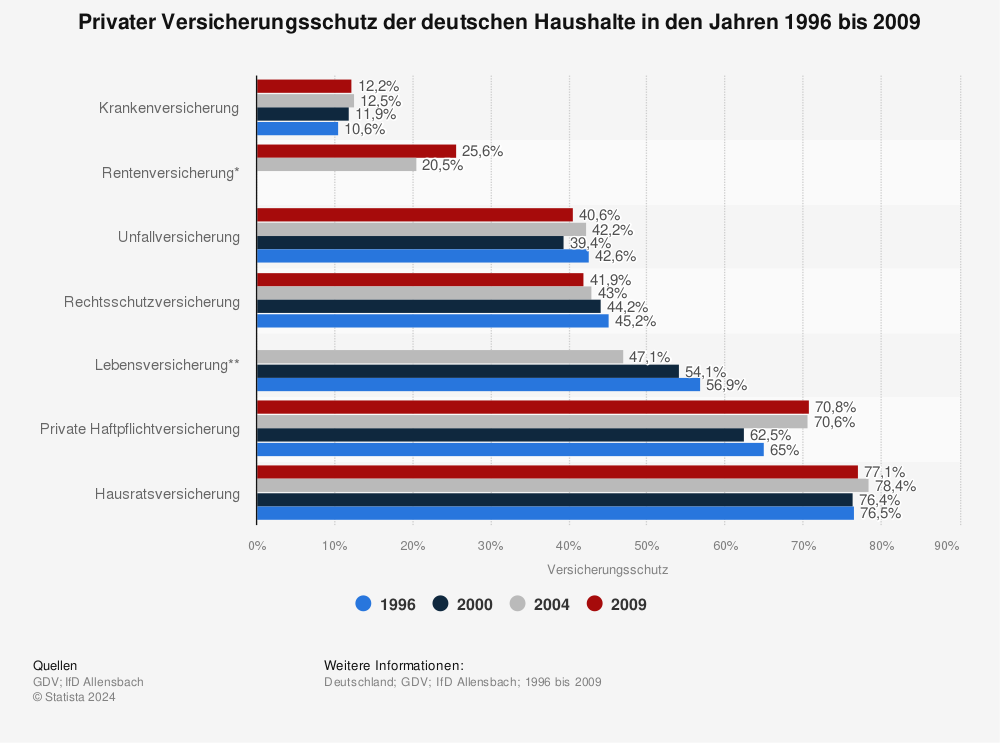

Mehr Statistiken finden Sie bei Statista

Eine gute Familienhaftpflicht schützt die eigene Familie bzw. den Geldbeutel eben jener im Schadensfall – auch wenn die Kinder den Schaden zufügen. Allerdings schließt längst nicht jede Familie eine private Familienhaftpflicht für sich und die eigenen liebsten ab. Oft genug ist die Begründung simpel: „Eine Familienhaftpflichtversicherung ist unnötig, schließlich sind wir durch die private Haftpflicht von mir und meiner Frau rundum geschützt. Das Geld kann man sich auch sparen!“

Klingt im ersten Schritt sinnig. Die eigene Haftpflichtversicherung schützt einen im Normalfall auch bei Schadenssummen von mehreren Millionen Euro. Doch ist es wirklich so, dass die eigenen Kinder automatisch geschützt sind? Lohnt es sich wirklich nicht, hier nochmal genauer nachzuprüfen und sollte man wirklich genau an dieser Stelle seine Einsparungen machen? Genau diesen Fragen möchten wir in diesem kleinen Beitrag nachgehen, denn: die Realität ist – wie so oft – nicht ganz so simpel wie vermutet!

Braucht man bei Kindern unter 7 Jahren wirklich eine Haftpflichtversicherung?

Vor allem wenn man Familien ihr erstes Kind bekommen, macht sich eine gewisse Panik breit. Mit der Geburt des Kindes wächst die Verantwortung um ein Vielfaches. Gerade im Bereich der finanziellen Rahmenbedingungen sind Eltern unglaublich bemüht die Weichen für eine gute Zukunft zu stellen. Auch mit Blick auf die Familienhaftpflichtversicherung kann man hier aus Sicht vieler Familien sparen.

Schließlich sind die eigenen Kinder bis zum siebten Lebensjahr vor dem Gesetz noch nicht deliktsfähig, was so viel bedeutet, dass die Eltern, sollten sie Gegenständen einer dritten Person Schaden zufügen, nicht haften, sprich, den Schaden nicht begleichen müssen – sofern sie ihre Aufsichtspflichten gemäß des § 832 BGB einhalten. Thema abgeschlossen. Ab zum nächsten Kostenpunkt! Oder doch nicht? Natürlich ist es durchaus richtig, dass man bei diesem Punkt bares Geld sparen kann. Beim zweiten Blick stellt sich allerdings die Frage: will man das wirklich?

Versetzen wir uns mal in folgendes Szenario:

Angenommen man besitzt ein Haus mit Garten. Die Kinder lieben es im Garten zu toben und mit ihren Freunden dort Fußball zu spielen. Auch die Nachbarn stört dies nicht. Sie mögen Kinder und sind ohnehin seit vielen Jahren gute Freunde der eigenen Familie. Nun kommt es eines Tages wie es kommen muss. Der sechsjährige Junior, angestachelt vom Fußballspiel, das er gerade im TV gesehen hat, holt zum ‚Superschuss‘ aus, und…zertrümmert beim verunglückten Schuss doch glatt etwas im Garten der Nachbarn. Die Nachbarn sind natürlich erbost – schließlich war es leider der neue Laptop des Mannes, welcher offen auf dem Terrassentisch stand, aber die Nachbarn wissen, dass die Eltern des Jungen für den Schaden aufkommen. Man pflegt die gute Freundschaft schließlich nicht erst seit gestern.

Ohne Familienhaftpflichtversicherung haben sie nun 2 Möglichkeiten:

- a) Sie bezahlen ihrem Nachbar den Schaden aus eigener Tasche, wohlwissend, dass dies der einzige Weg ist der Freundschaft keinen Knick zu geben

- b) Sie entschuldigen sich bei ihren langjährigen Freunden und verweisen höflich darauf, dass der kleine Junior nach deutschem Recht leider noch nicht deliktsfähig ist und sie den Laptop daher selbst ersetzen müssen

Für welche Variante entscheiden sie sich? Würden sie sich bei langjährigen Freunden tatsächlich für die Variante b) entscheiden? Wohl kaum! Doch genau mit diesem Sachverhalt viele Deutsche jährlich konfrontiert. Aus der nicht vorhandenen Familienhaftpflicht wird so in Windeseile ein Boomerang! Da stellt man sich berechtigt die Frage, in welchem Verhältnis die moderaten Mitgliedschaftskosten im Vergleich zur Neuanschaffung bspw. eines Laptops stehen. Sparen sieht anders aus!

Mein Kind studiert – und ist automatisch bei mir mitversichert?

Ein etwas anderes Szenario, aber trotzdem nicht weniger ärgerlich, spielt sich oftmals mit den studierenden Kindern ab. Studenten wird viel nachgesagt, vor allem aber das sie chronisch knapp bei Kasse sind. Logisch, dass die Eltern aushelfen wo sie nur können. Noch besser ist, dass man sich die jährlichen Beiträge für die Familienhaftpflichtversicherung des eigenen Kindes sparen kann. Schließlich ist das eigene Kind als Student ja automatisch in der eigenen privaten Haftpflichtversicherung mitversichert. Doch auch hier die Frage: kann man die Aussage bzw. diesen Gedankengang 1 zu 1 so stehen lassen?

Und auch hier ist die Antwort wieder: nein, kann man eben nicht! Auch hier ist höchste Achtung geboten, will man einem finanziellen Fiasko im schlimmsten Fall entkommen.

Fälschlicherweise wird oft angenommen, dass das studierende Kind automatisch versichert ist, solange es einen Bachelor- oder Master-Studiengang besucht. Dies ist so nicht richtig, führt aber trotzdem immer wieder zu Verwirrung und falschen Annahmen. Entscheidend ist nämlich, ob das eigene das Erst- bzw. Zweitstudium unmittelbar nach dem Abschluss der vorangehenden Bildungsstufe abgeschlossen hat, also entweder dem Abitur oder eben dem Erststudium.

[su_box title=“Das sogenannte „Gap-Year““ box_color=“#59656b“]Was in der Praxis allerdings immer häufiger passiert, ist dass die eigenen Kinder etwa ein Gap-Year in Form eines Work and Travel Aufenthalts, bspw. in Australien, direkt nach dem Schul- bzw. Studienabschluss durchführen. Ist das Jahr vorbei, wird das Studium fortgeführt. Während das Gap-Year mittlerweile ein durchaus anerkanntes Phänomen geworden ist, verstehen die Versicherungsgesellschaften dieser Welt überhaupt keinen ‚Spaß‘, wenn es um das freie Jahr – dabei ist es völlig egal wo – geht. Für diese zählt nur, dass der Junior fortan seine eigene Haftpflichtversicherung benötigt, da er bei den Eltern nicht mehr automatisch mitversichert ist. In diesen Fällen ist oftmals eine Familienhaftpflichtversicherung der richtige Schritt.[/su_box]

Fazit zur Familienhaftpflicht

Obgleich wir Deutschen gerne sparen, sollte man sich vor allem als Familienoberhaupt die Frage stellen, ob man wirklich am Posten X oder Y, in dem Fall der ganzheitlichen Familienhaftpflicht sparen möchte. Kommt es nämlich tatsächlich zum ‚worst case‘, steht man ungeschützt da und muss für die Schäden seiner Kinder im Normalfall auch so aufkommen. Die schöne Ersparnis ist in den vielen Fällen schneller in einen Verlust umgekehrt, als man gucken kann. Wenn man schon wegrationalisieren möchte, sollte man zunächst vielleicht an anderen Stellen suchen, wie zum Beispiel beim Fitnessstudio Beitrag, welches man ohnehin nicht besucht…denn auch hier gilt: wer sucht, der findet.